Ипотека за границей для россиян: как оформить и в каких странах этот процесс проще

Многие россияне мечтают купить дом или квартиру за границей – для отдыха, переезда или инвестиций. Но не у всех хватает денег, чтобы оплатить покупку сразу. Тогда возникает вопрос: а можно ли взять ипотеку за рубежом? Ответ – да, это возможно. И скажем больше – это даже выгоднее, чем брать ипотеку на зарубежное жильё в России. Согласно информации, размещенной на сайте «Сравни.ру», средняя фиксированная ставка по ипотеке в Европейского Союза и США около 3,5-6% годовых, срок кредитования – 30 лет, размер кредита – 60-80% от цены приобретаемого жилья.

Но нужно учитывать некоторые нюансы. В этой статье разберём, как россиянину оформить ипотеку в другой стране, какие условия необходимо выполнить и с какими трудностями можно столкнуться.

Автор фото: Yiyi Zapata

Возможность ипотеки для россиян: да или нет?

Россияне, как и другие иностранцы, могут взять ипотеку за границей. Однако не все страны и банки готовы работать с нерезидентами – людьми, которые не живут постоянно в этой стране и не имеют там гражданства. Многое зависит от политики конкретного государства и банка. Например, в некоторых странах ипотеку дают только резидентам или тем, кто уже купил жилье и хочет его переоформить в кредит. Но есть и лояльные страны, где иностранцам, включая россиян, выдают ипотеку на покупку недвижимости с нуля.

Как это работает: условия для россиян за границей

Чтобы получить ипотеку за рубежом, нужно соответствовать требованиям банка. Вот основные:

- подтверждение дохода – банк хочет видеть, что у вас есть стабильный заработок. Обычно просят справки о доходах за последние 1-2 года;

- первоначальный взнос – это сумма, которую вы платите сразу. За границей она часто выше, чем в России, – от 20% до 50% стоимости жилья;

- кредитная история – в некоторых странах проверяют вашу репутацию как заемщика. Если вы брали кредиты в России, это может не учитываться – придётся доказывать надежность другими способами;

- документы – паспорт, виза, справки с работы – стандартный набор, который, как правило, нужно перевести и заверить. Но условия лучше уточнять напрямую у банка, с которым будете сотрудничать.

Процентные ставки тоже отличаются. В Европе они могут быть низкими (2-4% годовых), а в странах вроде Турции или ОАЭ – выше (5-8%). Срок кредита обычно от 5 до 30 лет.

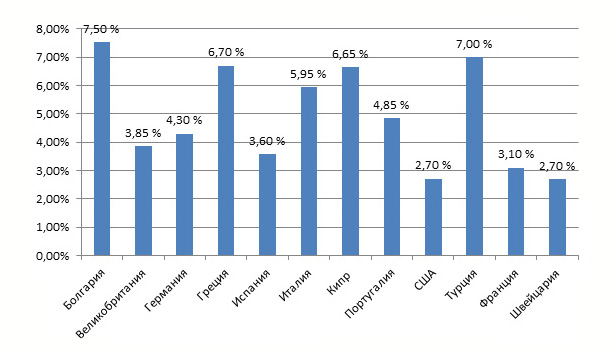

Средние фиксированные ставки по ипотечным кредитам, данные Empruntis, Freddie Mac, Lowell Finance, Форос

Популярные страны: где россиянину проще взять ипотеку

Некоторые страны охотнее выдают ипотеку россиянам. Вот несколько примеров:

- Турция – здесь банки лояльны к иностранцам. Первоначальный взнос – от 20%, ставка – около 6-8%. Понадобится загранпаспорт и справка о доходах;

- Испания – ипотеку дают нерезидентам, но просят взнос до 60% и подтверждение дохода за пределами России. Ставка – от 4,3%;

- ОАЭ – в Дубае ипотека доступна россиянам с взносом от 20% и ставкой 5-7%. Банки часто работают с иностранцами, но требуют стабильный доход;

- Германия – условия строгие: взнос от 40%, ставка от 3,9%, нужен высокий доход и иногда вид на жительство.

В каждой стране свои особенности. Например, в Турции процесс быстрый и простой, а в Германии – долгий и с кучей проверок.

Сложности и подводные камни: к чему готовиться

Оформить ипотеку за границей не так просто, как в России. Вот главные трудности:

- Подтверждение дохода – если вы работаете в России, зарубежный банк может не принять ваши справки. Некоторые просят доход от бизнеса или работы за границей.

- Санкции – после 2022 года россияне столкнулись с ограничениями. Некоторые банки в Европе или США отказываются работать с гражданами РФ из-за политической ситуации.

- Валютные риски – ипотеку дают в валюте страны (евро, доллары, лиры). Если рубль упадёт, платежи станут дороже.

Эти моменты нужно учитывать, чтобы не попасть в долговую яму.

А что с российскими банками?

Российские банки редко выдают ипотеку на покупку жилья за границей. Причина проста: они не могут контролировать недвижимость в другой стране. Если вы не выплатите кредит, банку будет сложно забрать и продать дом в Турции или Испании. Иногда такие программы встречаются, но с жесткими условиями: высокий взнос (от 50%) и залог в России (например, другая квартира). В 2025 году таких предложений почти нет – проще искать ипотеку за рубежом.

Пошаговый план: как россиянину оформить ипотеку за рубежом

Если вы решились, вот что делать:

- Выберите страну и недвижимость. Определитесь, где хотите купить жилье, и проверьте, дают ли там ипотеку иностранцам.

- Изучите банки. Найдите банки, которые работают с нерезидентами. Например, в Турции это Garanti Bank, в Испании – CaixaBank.

- Соберите документы. Паспорт, справки о доходах, выписки с банковских счетов. Их нужно будет перевести на язык страны и заверить у нотариуса. Дешевле делать перевод в России и русскоязычными переводчиками. Посмотрите цены на перевод документов на сайте одного из популярных бюро Москвы. Цены на зарубежных переводчиков сильно выше, чем русскоязычных.

- Подайте заявку. Это можно сделать лично в банке или через риелтора, который поможет с оформлением.

- Дождитесь одобрения. Банк проверит вас и даст ответ – обычно через 1-4 недели.

- Подпишите договор. После одобрения вносите первоначальный взнос и можно оформлять сделку. Если вы не можете приехать, наймите юриста или представителя с доверенностью.

Ипотека за рубежом: главные выводы и советы

Россиянину взять ипотеку за границей можно, но это требует подготовки. Выбирайте страну с лояльными условиями, заранее проверьте свои доходы и будьте готовы к большому взносу. Санкции и валютные риски усложняют процесс, но в популярных странах вроде Турции или ОАЭ шансы на удачу высоки. Главный совет – считайте деньги и не беритесь за ипотеку, если не уверены в стабильности дохода.

Добавить комментарий